Przez dziesięć lat pracy w biurze podróży słyszałam wszystkie możliwe konfiguracje argumentów, by nie kupować dodatkowego ubezpieczenia. Nikt na wakacje nie jedzie chorować, ani tym bardziej umierać. Skoro już kupuje się wakacje to po to, by na nie lecieć. A do tego po co dokupować cokolwiek skoro mamy kartę EKUZ.

O najważniejsze kwestie dotyczące ubezpieczeń postanowiłam zapytać Sandrę Sypień, specjalistkę ds. ubezpieczeń, która o kwestiach związanych z ubezpieczeniami pisze na swoim IG i FB.

Specjalistka od wakacji: Klienci biur podróży słysząc, że w pakiecie jest zawarte ubezpieczenie, uważają, że są już zabezpieczeni. Co powiedziałabyś takim osobom? Czy ubezpieczenia rzędu 20-40 tys. Zł to wystarczające zabezpieczenie podczas zagranicznego wyjazdu?

Sandra Sypień: Każdemu Klientowi, który wyjeżdża za granicę życzę dobrej zabawy i wspaniałego odpoczynku, ale jako agentka ubezpieczeniowa życzę przede wszystkim bezpieczeństwa i zdrowia oraz szerszego spojrzenia na temat ochrony ubezpieczeniowej poza granicami Polski. Ubezpieczenie turystyczne jest zbawienne, gdy dojdzie do wypadku, rozstroju zdrowia czy choroby. I tutaj warto zastanowić się nad sumą ubezpieczenia, która pokryje wszelkie, niespodziewane zdarzenia, chociażby takie jak : poparzenia, złamania ręki czy nogi, operacje, udar, czy poważne wypadki w trakcie aktywności sportowych.

Właśnie dlatego suma ubezpieczenia powinna oscylować na duże kwoty – bez zastanowienia powinniśmy wybierać jak największe sumy, aby ubezpieczenie w pełni mogło pokryć udzieloną nam pomoc.

Minimalna suma do krajów Europy to 400.000zł, więc jeśli dostajemy propozycję z biura podróży, która oscyluje na 50.000zł – 100.000zł to zdecydowanie za mało.

Warto pomyśleć jak wiele chroni ubezpieczenie i co nam daje. Jest to gwarancja pokrycia kosztów leczenia we wszystkich placówkach medycznych, transport medyczny, refundacja kosztów leków przepisanych przez lekarza, a także pomoc assistance, która kosztuje często kilkadziesiąt tysięcy, gdy nasz stan zdrowia będzie wymagał specjalnego transportu do Polski, kierowcy zastępczego dla naszej rodziny, opieki nad osobami małoletnimi, to także pomoc tłumacza i wiele innych.

Ubezpieczenie to również psychiczny spokój, gdy my lub nasze dzieci wyrządzimy szkodę osobom trzecim, np.: wypożyczonym rowerem wjedziemy w pieszego, drogie auto, wytrącimy komuś telefon z ręki, uszkodzimy coś w hotelu lub sklepie.

Wszystkie wymienione przeze mnie sytuacje generują ogromne koszty związane z naszym leczeniem, a także organizacją wszelkich usług, które stoją po stronie towarzystwa ubezpieczeniowego, gdy dojdzie do szkody.

Z tego powodu, po zakupie wycieczki w biurze podróży dla własnego spokoju i bezpieczeństwa zachęcam do zakupu ubezpieczenia, które kosztuje często około 10-20zł za dzień przy sumie 400.000zł – 1.000.000zł, która już wystarczająco nas zabezpieczy.

SoW: Utarło się, że EKUZ (Europejska Karta Ubezpieczenia Zdrowotnego) to dostateczne zabezpieczenie podczas wakacyjnych wyjazdów na terenie UE. Czy faktycznie karta wystarcza?

To bardzo dobre pytanie, na które czuję się w obowiązku odpowiedzieć, aby uświadomić

podróżujących, że EKUZ to zdecydowanie za mało, ponieważ ma ograniczony zakres.

Jeśli coś nam się stanie możemy z kartą EKUZ liczyć tylko na publiczne placówki

medyczne, które mają podpisaną umowę z polskim odpowiednikiem NFZ.

Z prywatnym ubezpieczeniem mamy gwarancję pokrycia kosztów leczenia we wszystkich dostępnych placówkach medycznych, również w tych prywatnych.

Należy pamiętać, że niektóre koszty związane z świadczeniami medycznymi nie są refundowane przez NFZ, więc podróżujący uczestniczy wtedy w współfinansowaniu w

świadczeniach medycznych – oznacza to, że za leczenie lub jego część musimy po prostu zapłacić.

Co ważne, EKUZ nie pokrywa kosztów poszukiwania i ratownictwa, a także transportu do kraju oraz transportu zwłok. EKUZ jest związany wyłącznie z kwestiami medycznymi, zaś z ubezpieczeniem możemy liczyć na ochronę naszego bagażu, sprzętu sportowego, OC W ŻYCIU PRYWATNYM, a także pokrycie kosztów odwołania podróży.

Na rynku jest wiele różnych ubezpieczeń turystycznych – na co powinno zwracać się uwagę? Jakie parametry uważasz za najważniejsze w trakcie wyboru polisy wakacyjnej?

Wybierając ubezpieczenie na wyjazd za granicę powinniśmy skupić się na ochronie, która będzie odpowiadać naszym potrzebom. Musimy wziąć pod uwagę kilka parametrów:

Dokąd jedziemy, lecimy? Czy będzie to Europa czy np.: Japonia, USA, gdzie służba medyczna jest wysoce rozwinięta i koszty leczenia są dużo droższe, więc suma ubezpieczenia powinna wtedy oscylować w okolicach 800.000zł – 1.200.000zł.

Czy będziemy uprawiać jakieś sporty, czy będziemy jedynie leżakować i zwiedzać? Wtedy polisę należy rozszerzyć o naszą aktywność.

Czy ja lub ktoś z moich bliskich ma choroby przewlekłe?

Ile warty jest nasz bagaż lub sprzęt sportowy, który ze sobą zabieramy? Może warto jego również ubezpieczyć?

Jakie kwoty są wystarczające na zagranicznych wyjazdach? Jakie ubezpieczenia uważasz za odpowiednie i dające poczucie bezpieczeństwa?

Tutaj nie ma jednej, prostej odpowiedzi. Nie ma ram, które pokazują ile kosztuje leczenie w

danym kraju. Tak samo jak i nie wiemy co może się nam stać. Tego nie przewidzimy.

Dlatego zabezpieczajmy się na jak największe sumy, abyśmy nie musieli martwić się o

dopłatę z leczenia, o transport do kraju, czy opiekę nad dziećmi. Pomyślmy o tym co może

stać się najgorszego, a także dokąd jedziemy i co będziemy robić.

Doradzając w wyborze ubezpieczenia turystycznego dla moich Klientów pokazuję im zawsze

trzy różne sumy ubezpieczenia razem ze składką, aby widzieli, że czasem o 15-20zł większa

składka to różnica w leczeniu rzędu 200.000zł. Wtedy 90% Klientów wybiera te najwyższe

sumy ubezpieczenia chociażby dla własnego komfortu psychicznego.

W aktualnej sytuacji, gdy niepewność wyjazdu jest stosunkowo duża, na popularności zyskują tzw. ubezpieczenia kosztów rezygnacji. Co pokrywa takie ubezpieczenie i jak zachciałbyś niezdecydowane osoby do zakupu?

W dobie pandemii towarzystwa ubezpieczeniowe co chwilę odpowiadając na potrzeby klientów udoskonalają zakres ochrony. Pamiętając sytuację z marca 2020 r. – niektórzy ubezpieczyciele wprowadzili zwrotu kosztów powstałych na skutek skrócenia uczestnictwa w imprezie.

Ubezpieczenie kosztów rezygnacji dodatek, który należy rozważyć ze względu na ryzyko poniesionych kosztów gdy okaże się, że nie możemy odbyć podróży np.: ze względu na zachorowanie na COVID-19. Ubezpieczenie możemy wykupić w określonym czasie po dokonaniu rezerwacji w biurze podróży (najczęściej jest to 7 dni jeśli do wyjazdu pozostało minimum 30 dni). Polisa pokryje koszty związane z odwołaniem podróży zgodnie z OWU. Warto zwrócić uwagę na to, jakie są uznawane przez ubezpieczyciela. Niektórzy w swojej ofercie mają nawet ubezpieczenie typu all risk, czyli uznające wszystkie udokumentowane powody rezygnacji.

Na co zwrócić uwagę przy zakupie tego rodzaju polisy? Czym różnią się tego typu ubezpieczenia między różnymi firmami?

Tak jak już wspomniałam wcześniej, kupując ubezpieczenie na wyjazd za granicę

musimy odpowiedzieć sobie na kilka pytań, a następnie zdać się na pomoc i doradztwo

specjalistów w tej dziedzinie. Na rynku ubezpieczeniowym jest wiele towarzystw

ubezpieczeniowych, które mają w swojej ofercie ubezpieczenia turystyczne. Każdy z nich ma

swoje warunki, a także wyłączenia, których musimy być świadomi.

Niektóre TU w swoim podstawowym zakresie nie mają odpowiedzialności za koszty leczenia związane z następstwem choroby przewlekłej czy odpowiedzialności po spożyciu alkoholu – u niektórych ubezpieczycieli trzeba rozszerzać to specjalną klauzulą. Gdy decydujemy się na jedną polisę, w której ubezpieczonych jest kilka osób (rodzina, znajomi) to jeśli wyrządzimy sobie nawzajem szkodę nie będziemy mogli liczyć na odszkodowanie z OC W ŻYCIU PRYWATNYM.

Ubezpieczyciel nie pokryje też kosztów powstałych wskutek porodu, jeśli nastąpił powyżej któregoś tygodnia – i tutaj dużą uwagę powinny zwrócić osoby w ciąży -w zależności od TU podany jest inny tydzień ciąży.

Zakresy różnią się niuansami, które często odgrywają znaczącą rolę w razie szkody.

Dlatego w takiej sytuacji zaufaj specjaliście, który dzięki rozmowie i analizie zaproponuje Ci

DOBRE ubezpieczenie odpowiadające Twoim potrzebom. Wiedza agenta i znajomość

zakresu ubezpieczenia ma kluczowe znaczenie, dlatego zaufaj specjalistom w tej dziedzinie.

Z jakim największym rachunkiem leczenia poza granicami Polski miałaś do czynienia?

Koszty związane z leczeniem podróżujących za granicą zależą oczywiście od sytuacji i

okoliczności jakie miały miejsce. Sytuacje są przeróżne: grypa żołądkowa, gorączka.

Często dochodzi też do sytuacji kiedy klient poślizgnie się na mokrej powierzchni basenu i dojdzie do złamań, skręceń. Do częstych szkód należą również: poparzenia przez meduzę czy poparzenia słoneczne. To tylko wycinek zdarzeń, które mają miejsce.

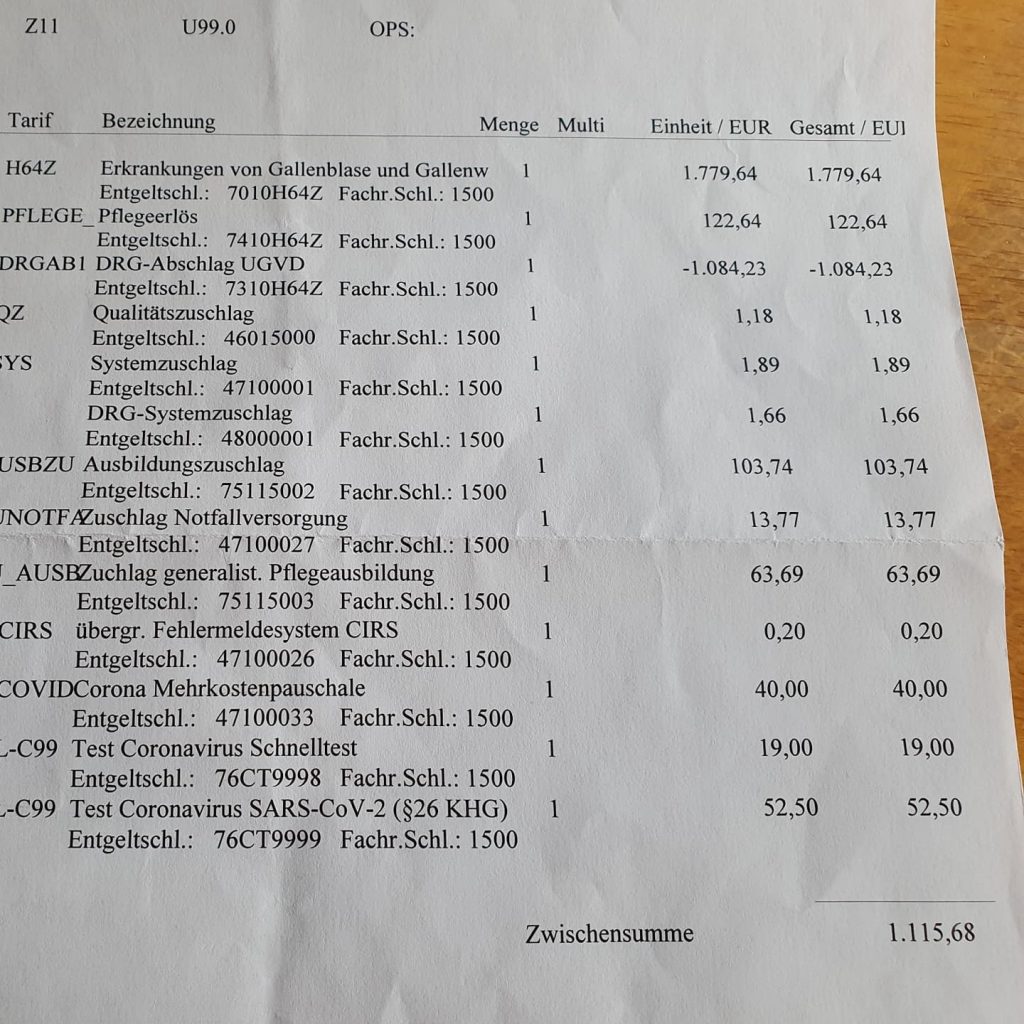

Do wyobraźni najlepiej przemawiają kwoty – koszty hospitalizacji i leczenia związanych z udarem to ok. 770 tys. złotych. W przypadku złamania nogi w Kanadzie i konieczności operowania mogą powstać koszty oscylujące w kwocie ponad 200 tys. zł. Koszt hospitalizacji związanej z zawałem na Wyspach Kanaryjskich to 150 tys. zł. Jeden z ostatnich przypadków, kiedy dobra polisa uratowała portfel klienta to stwierdzenie zachorowania dziecka na COVID-19 w Turcji. Koszt dwóch testów, wizyty lekarskiej, pobytu w izolatorium, posiłków i lotu powrotnego do Polski wyniósł ok. 15 tys. zł. Koszt polisy – 850 zł. Ryzyko mogło klientów kosztować bardzo dużo.

Do częstych szkód dochodzi również podczas uprawiania sportów w wyniku, których uszkodzimy wypożyczony sprzęt sportowy, lub uszkodzimy drugą osobę. Wtedy ubezpieczyciel pokrywa koszty związane z wyrządzeniem tej szkody i tym samym my

jesteśmy zwolnieni z finansowych konsekwencji. Statystki pokazują, że średnia szkoda

z OC W ŻYCIU PRYWATNYM wynosi 30.000 euro.

Sporadycznie dochodzi również do śmierci podróżujących za granicą. Niestety i tak

straszne sytuacje mają miejsce, ale ważne jest aby o tym mówić i uświadamiać.

Ponieważ w mediach społecznościowych widzimy czasem zbiórki polegające na

organizacji kwoty kilkudziesięciu tysięcy, aby rodzina mogła sprowadzić ciało do

Polski. Wtedy koszty przewozu zwłok Ubezpieczonego potrafią słono kosztować ze

względu na odległość i załatwienie wszelkich formalności oraz pokrycie kosztów

związanych z zakupem odpowiedniej trumny i transportem lotniczym.

Wypadek/choroba na wakacjach – klienci często nie wiedzą jak w takiej sytuacji postępować. Powiedz, jako specjalistka, jak powinien wyglądać prawidłowy kontakt z ubezpieczycielem w razie potrzeby leczenia.

Wypadek czy choroba to często sytuacje stresowe, trudne. Gdy dochodzi do sytuacji, z którymi mieliśmy już wcześniej do czynienia wiemy jak reagować, jak się zachować. Sytuacja robi się bardziej stresowa, gdy dojdzie do poważniejszych sytuacji związanych z chorobą czy wypadkiem. I właśnie w takich sytuacjach ważne jest aby mieć zakodowane w głowie: MAM POLISĘ, MAM UBEZPIECZENIE – WYKONAM JEDEN TELEFON LUB ODPALĘ APLIKACJĘ I MOGĘ LICZYĆ NA POMOC. Tak wygląda ścieżka zgłoszenia szkody gdy nasz stan zdrowia lub naszych bliskich pozwala na wezwanie pomocy.

Dzwonimy na infolinię towarzystwa ubezpieczeniowego lub zgłaszamy się po pomoc przez aplikację. Operator zagraniczny, który działa na zlecenie towarzystwa w danym kraju zajmuje się szybką organizacją pomocy. Możemy wezwać lekarza do miejsca naszego pobytu gdy np.: nasze dziecko dostało gorączki. Organizowany jest dla nas transport medyczny lub transport przez wyspecjalizowane służby w górach, na lądzie i na wodzie, o ile znana jest lokalizacja osoby poszkodowanej.

Są jednak sytuacje kiedy na podróż decydujemy się w pojedynkę. Gdy dojdzie do wypadku

czy choroby, a nie byliśmy w stanie wezwać sami pomocy i zrobiły to osoby trzecie –

również nie mamy się też o co martwić. Ubezpieczyciel pokryje wszelkie koszty związane z

udzieleniem nam pomocy, a także zorganizowaniem usług assistance.

Dlatego z całego serducha zachęcam wszystkich podróżujących o wykupienie ubezpieczenia

na wyjazd za granicą, które naprawdę pomoże w nieprzewidzianych sytuacjach. Tym

bardziej, że polisę możemy zawrzeć w przeddzień wyjazdu/wylotu, opłacając ją przez

Internet, a dokumenty otrzymamy na e-maila. Jest to naprawdę proste!